ツイてる抗加齢(アンチエイジング)実践家てるです。

毎日毎日、多くのステキなことがあり、感謝しています。

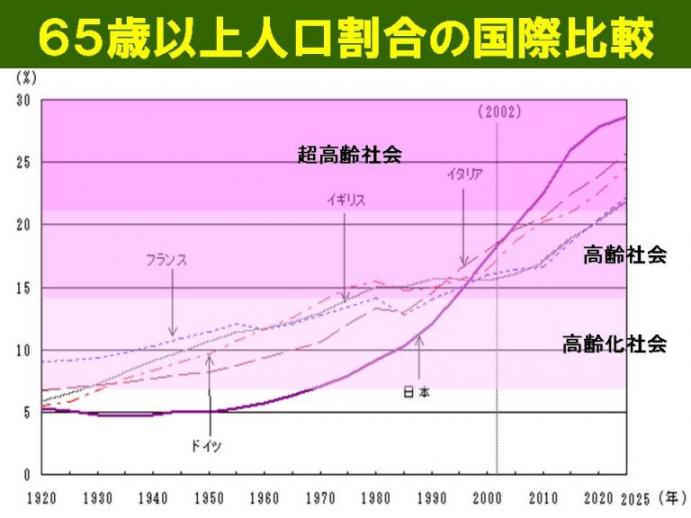

日本は世界唯一の超高齢社会(高齢者率21%超)で、

世界でも飛び抜けた高齢化速度は社会保障制度も老化しています。

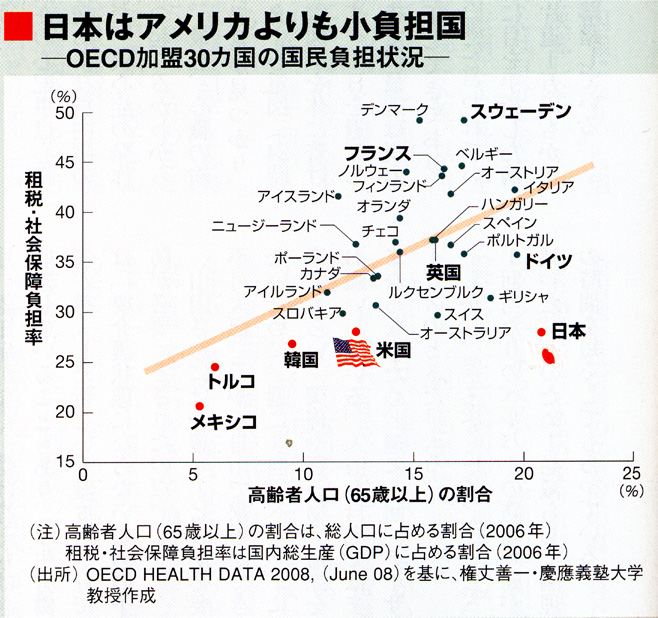

税金の使い方が偏り、結果的に私達の選択で低負担低福祉になり、

社会保障は脆弱さが散見されて将来不安は大きくなる一方です。

年金制度も抜本的な改革をしないと成り立たなくなると感じますが、

年金だけに頼れない時代だと覚悟を決めることも重要だと思います。

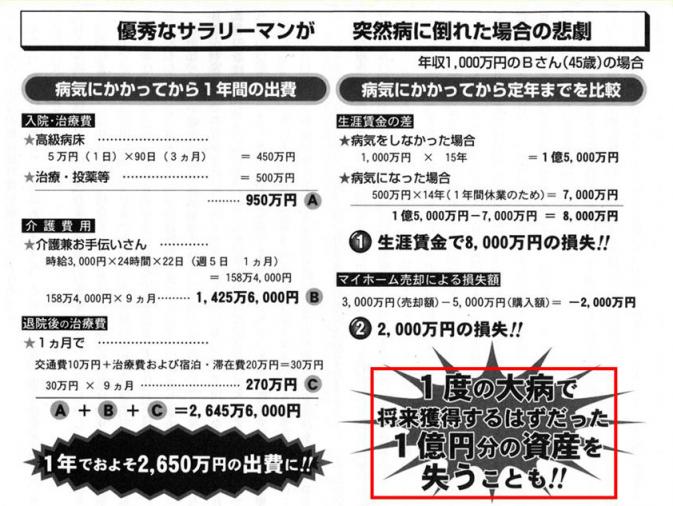

健康で病気と無縁なことも重要なので喫煙者は卒煙をおすすめします。

保険治療では治せない生活習慣病に罹ると医療費自己負担が

相当な金額になり、家計を圧迫しますが多くは自業自得でしょう。

さらによい対策は複数、できれば3つ以上の収入源を構築することで

お役に立てます。

私のライフワーク:人生3大不安の健康、貧乏、孤立を解消するお手伝い

関連フリーページ 新しい順

雇用環境も福祉も欧米以下! 日本は「世界で一番冷たい」格差社会

「アジアで最も豊かな国」から転落した日本

『激論!新しい貧困とニッポン!』氷河期世代を救い、労働市場を正常化する政策提言

欠陥年金、これで国を信じろと言うのか

世帯の所得格差、過去最大に 厚労省調査の05年ジニ係数

賢いマネーライフと年金見込み額試算

日本人の8割が「中流の下」以下だという格差社会

関連ブログ

相次ぐ副業解禁、でも「本業だけで精いっぱい」「条件が合わず」

大不況下で、生活防衛するためのいろいろな方法が報道

医療・介護費用2025年に90兆円超 追加費用の税負担分は消費税で4%

医療、介護、住まい、年金 不安大国の真実 総検証 ニッポンの老後

社会保障費:「増額急務」 25年の日本、G7の03年比でも低位 慶大教授試算

「誰も書けなかった年金の真実」という話題の本

小さすぎる福祉国家の現実 老後不安大国

退職後の生活費は月額約31万円、その8割以上を年金で見込む

医療・福祉悪い方向に急増31.9% 内閣府調査

年金見込み水準、人口減で破たん

将来の年金、「現役収入の50%」困難

厚生年金、「年収50%保証」崩れる 低出生率続けば

日本人の給料

*************************************************************************

若い世代だけがなぜ

「うちのパソコンソフトは資産が目減りすると表が赤くなる。今はもうずっと真っ赤です」。茨城県つくば市の吉本元信さん(36)は大手印刷会社に勤めるかたわら、10年ほど前から株式の投資信託を続けている。半年分の生活資金を確保した上で、残りすべてを回す。昨秋からの金融危機で資産は1年前に比べ3割ほど目減りしたという。

「それでも続けているのは、いつ会社を切られてもいいように。それと定年後のためです」

都内の専業主婦、山本美恵さん(35)=仮名=も銀行員時代の知識を生かして複数の投資をしている。彼女もまた、「夫の定年後のため」という。「一番不安なのは年金ですよね。一体いくらもらえるのか、私たちのころは何歳からなのか。だんなはあまり口出ししないけど、今自分ができることはやっておきたいと思う」

昨年9月に内閣府が発表した世論調査で、わが国の社会保障制度に不満を感じている人は75・7%。不満のトップは年金制度で69・7%にのぼった。55歳以上が対象の内閣府の別の調査でも、生活のための年金が、「かなり足りない」「多少足りない」と答えた人が6割を占めている。

一方で年金の問題は「雇用」の将来にも直結している。厚生年金の受給開始年齢が65歳まで段階的に引き上げられたことで、すでに9割以上の企業が60歳以上の雇用延長を行っている。年金までの“つなぎ”を会社側が肩代わりしたような格好だが、今後もそのような余力が日本企業にあるのだろうか。そもそも3人に1人が65歳以上となる20年後の2030年に公的年金制度はどこまで維持されているのか。

厚生労働省は先月、現役世代の平均手取り収入に対する年金給付水準(所得代替率)が「2038(平成50)年度以降も50・1%を維持できる」との試算を社会保障審議会年金部会に示したばかりだが、部会の委員を務める日本総研主任研究員の西沢和彦さん(43)は、こう答える。

「かなり楽観的な数字だと思います」

国がミスリード

大手都銀から日本総研に入った西沢さんは、もともと年金に精通していたわけではなかった。ただ国の出す資料などに国民をミスリードさせる意図的なものを感じ、本格的に研究を始めざるをえなくなったという。

「例えば、厚労省のいうモデルケースが現実とはかけ離れていたり、平成16年の年金改革で決めた給付水準抑制の仕組みを現在の受給世代に配慮して、いまだ発動していなかったりと細かくみればたくさんある。何より専門家にしかわからないような制度自体が根本的な問題だと思います」

実際、年金受給の見通しについては識者によっても意見がバラバラで、その上、納付記録の消失や改竄(かいざん)などの不祥事も加わり、論点が拡散している。雇用も定年後もこれほど先行きが不透明な時代にあって、わが国の年金制度を将来設計の中心に据えるには不安な要素が多すぎる。

西沢さんは「全く受け取れなくなることはないし、現在50歳以上の方の受給開始年齢にあたる2023年ごろまでは、所得代替率は50%を維持できると思う」と話すが、現状の制度設計のままなら、「将来的には夫と専業主婦の場合で40%、単身だと30%ぐらいに下げないと財源が持たないだろう」と推測する。つまり、単純に計算すれば、その時代の平均手取り額が40万円だった場合16万円、独り身では12万円程度ということになる。

受給開始「68歳」も

もっとも、こうした額であっても、受け取れるだけいいのかもしれない。すでに欧米では年金の受給開始年齢を67歳まで引き上げる流れが強まっており、より少子高齢化のペースが早い日本で同様の議論が進む可能性は非常に高い。仮に引き上げとなった場合、現在と同様、企業は「雇用」のレールを延ばしてくれるのだろうか。

明治学院大経済学部の笹島芳雄教授(65)=労働経済学=は「正規雇用という形ではおそらく難しいでしょう。定年延長の議論もでるでしょうが、企業がこれまで当たり前のように雇用延長していたのは、たまたま景気が順調だったからにすぎない」と話し、さらにこう指摘した。

「欧米より平均寿命も高い日本では、20年後の年金受給開始年齢は68歳に引き上げられていてもおかしくない。現役世代が賃金カットやリストラで苦しむ中、現在の60代以上は雇用も確保されており、非常に恵まれた世代であることを自覚すべきです」

ただ、こうした不公平感は将来的に「世代間」で憎しみを生む結果にもなりかねない。「なぜ若い世代だけが犠牲になるのか」「なぜこれほどまでに税金や年金の保険料が高いのか」…。そうした不満が充満したとき、仮に社会保障は維持されたとしても、若い世代が喜んで年長者を支えられる社会になっているだろうか。

冒頭の吉本さんは「6000万円の元本を投資でためて年5%、つまり300万円の運用益で暮らしたい」と目標を語りながらも、自身の20年後は、やはり不安だという。

「何が不安なのか分からないところが今の若い世代の不安だと思う。だから目の前で株が下がっていく様子を見たほうが、逆に不安の正体が実感できて安心するのかもしれない。リスクが大きくても投資を続けているのは、そんな理由もあるのかもしれません」

(出典:産経新聞)

0 件のコメント:

コメントを投稿