ツイてる抗加齢(アンチエイジング)実践家てるです。

毎日毎日、多くのステキなことがあり、感謝しています。

老後三大不安は、病気・貧困・孤独と言われていますが、

不安解決策は健康力と経済力を高め、人生を楽しむことで、

決してむずかしくありません。

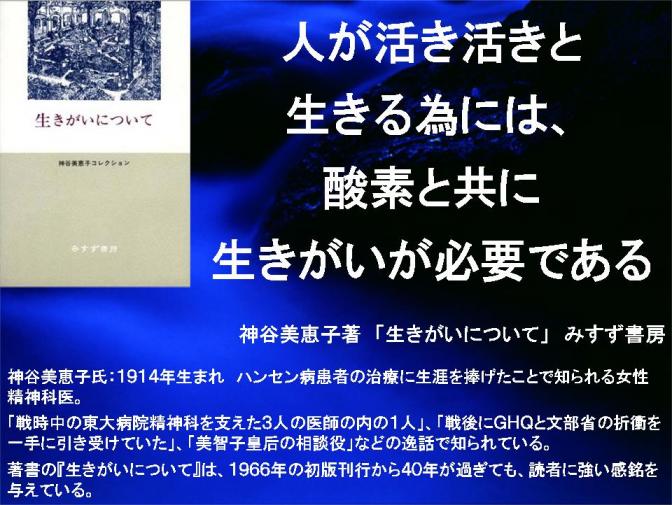

記事にあるように生涯現役で働き、PPK(ピン・ピン・コロリ)と

逝くには、労働可能な健康寿命を出来るだけ延ばしてQOL(生活の質)を

高めることが重要で、社会貢献にもなります。

.jpg&pkey=e74cdfbe2600d95df23c124c6bc0917a06f235eb.10.2.2.2j1.jpg)

具体的には、

・健康力を高める

元気に楽しく働くために健康維持・増進、抗加齢に努める

的を射たことの実践がカギで、意外と簡単に出来る

・経済力を高める

雇用されない複業=福業を立ち上げる

本業の生産性向上につながり、サービス残業なしで仕事を終わらせ、

見捨てられない働き方にもなり、独立も可能になる

アメリカの世論調査会社ギャラップ社が世界150カ国の調査で

「人の幸福を決定する5つの要素」を明らかにした本によれば、

1.仕事の幸福

2.人間関係の幸福

3.経済的な幸福

4.身体的な幸福

私も最も得意なところ

心身の健康は幸福の原点だと思います。

5.地域社会の幸福

これは数年前に気づき、地域の健康づくり推進員などをしています。

一番に出てくるのが仕事です。

・人は日々すべきことを必要としている

毎朝ワクワクして目覚める

幸福の最大のマイナス要因は長期失業状態

・「仕事に満足している」人は長生きする

95歳以上まで長生きした人は平均80歳まで働いていた

・自分の強みを活かせる仕事をしている人は、幸福度が高い

私は1~5すべてがよい状態で、これらはすべて還元できるので

必要な人々にさらに貢献したいと強く思います。

日本人は働いても働いても不安しか貯まらない。(プレジデント誌)

遠ざかる年金【全対策】 週刊東洋経済最新号

・現役世代6割が社会保障に不安 厚労白書公表

・日本「良くなるのに30年」 連合調査、将来不安根強く

・人生設計「考えていない」55% 「ライフデザイン白書 2011」

・「長生きは不安」9割 「長生きはリスク」7割 理由は経済と健康 備えは不十分

・「雇用不安」に追い詰められる私達

・日本の年金、現役時の34% OECD加盟国では2番目の低さ

人生はたった1回限り、お互いに顔晴(がんば)りましょう。

私のライフワーク:質の高い健康とより幸福・豊かな人生を実現するお手伝い。

私が発明しているのは、「人類を救う宇宙人」であるという可能性です。

関連フリーページ 新しい順

日本は変われない 知日派米国人からの直言

瀬戸際40代に忍び寄る「思秋期」の恐怖

収入激減! それで人生まで“無意味”になった?

貧困ビジネスとは何か? 低所得者を喰う者たち

負けても悔しがらない国は、復活できない

国民の怒りが爆発する日

自滅した日本 「足し算の民主党」では経済は立ち直らない

収入は上がらない前提でどう暮らす? 雇われない働き方でパラダイムシフト

新政権「限界」後には冬が来る 4年後に直面する! 「国は頼りにならない」現実

厚労省の年金試算のモデル世帯 100年安心年金プランは夢物語

賃金抑制はもう限界

雇用環境も福祉も欧米以下! 日本は「世界で一番冷たい」格差社会

「アジアで最も豊かな国」から転落した日本

『激論!新しい貧困とニッポン!』氷河期世代を救い、労働市場を正常化する政策提言

日本人の8割が「中流の下」以下だという格差社会

関連ブログ

遠ざかる年金【全対策】 週刊東洋経済最新号

現役世代6割が社会保障に不安 厚労白書公表

10年後に食える仕事 食えない仕事 週刊東洋経済8月22日発売号

貧困率最悪 格差の固定化打開を 希望を取り戻せるよう

11年春の大卒、5人に1人「定職なし」 文科省調査

若者の高学歴化、就職にはつながらず 正社員へ転換進まず 労働経済白書

人材のグローバル市場化で、価値が高まる職業、下がる職業 「日本人スキル」を活かせ!

新社会人、サービス残業「我慢」73% 不景気背景

日本人、豊かでも生活に不満 OECD幸福度指標 満足40%どまり、加盟国平均は59%

公的年金未納広がる 10年度、国民年金納付率は最低に 厚労省、給付制限を検討

仕事に夢持てない新入社員 先輩たちはどうしているのか

過酷な選別! これが社内人事のウラ側だ 見捨てられない働き方

日本「良くなるのに30年」 連合調査、将来不安根強く

人生設計「考えていない」55% 「ライフデザイン白書 2011」

中高年、定年後も52%が仕事継続 厚労省調査

「副業に励む正社員」が増加 働き方に注意を

民間給与:昨年、下げ幅過去最大 5.5%、23万7000円減

第2の就活 70歳まで働く!

所得格差指数が過去最大 08年の厚労省調査

年金受給後も7割が就労 「経済上の理由」が最多

パナソニック採用の8割外国人 大学生就職深刻になる一方

「新規の市場約50兆円、雇用284万人」、医療・介護・健康で創出

「雇用不安」に追い詰められる私達

所得昭和並み 547万5000円 国民生活調査

20~30代の自殺、過去最悪 失業や過酷な労働条件で追い込まれ

あなたは大丈夫!? サラリーマン4割“老後難民”危機

年収300万円なら十分“勝ち組”に? 給料の「無限デフレスパイラル」が始まった

229万世帯が「低所得」 生活保護基準下回る

世界経済の地図から消えていく日本とトキの姿

老後の生活資金に不安8割 準備を始めている人は12%

高校受験の教育費、8割超が経済的に負担

働く人の58%が抱える、ストレスに負けない

「ガイアの夜明け」 雇用動乱 不況を突破する働き手たち

給与、過去最大の3・9%減 09年勤労統計

「7割は課長にさえなれません」という本

日本、借金漬け深刻 純債務のGDP比、先進国で最悪水準

****************************【以下転載】****************************

厚生労働省が調べた「高年齢者の雇用状況」(2011年)によると、過去1年間に定年を迎えた43万4831人のうち73.6%(32万71人)は、働き続けることを選択し、継続雇用されています。今の年金制度のメリットを享受できる高齢者でも、こうした傾向が見られる以上、現役世代は定年後も働き続ける必要性が高まりそうです。また、定年後も働く生涯現役の道を選ぶことで、前回解説した「自分年金1億円」の実現が容易になります。定年後も働き続けるメリットはどれだけあるのか、そして年金を受給しながら働く際のポイントは何かについて、生活経済研究所長野の塚原哲さんに解説してもらいました。

年金の世代間不公平が叫ばれているが、高齢者は公的年金だけで優雅に暮らしているのだろうか。

図1では、間もなく60歳を迎える会社員の世帯が受け取る年金を試算した。若者から見れば「年金勝ち組」ということになるのかもしれない。60歳以降、年金額は3回変化する。60~64歳で年額約120万円、65~66歳は同240万円、67歳以降は同266万円だ。月給を50万円取っていたサラリーマンが、60歳を境に収入が月10万円になるのだ。その困難な生活をイメージできるだろうか。月収50万円は大手企業でもそれなりに出世した人。半額程度なら年金額は年60万円にしかならない。

続いて、年収120万円の5年間の生活をイメージするためキャッシュフロー表を作ってみた(図2)。

■「60歳で1000万円」だけでは、65歳まで暮らせない

この「定年退職する人」を仮にAさんとしよう。Aさんは35歳の時、2000万円借りて家を買った。30年返済で借りたので65歳まで返済が残っている。借り換えもなく返済額は毎年約140万円。60歳定年退職時に生活費は月16.6万円(年額200万円)、貯蓄は1000万円とする。

図2 図1で紹介したサラリーマン世帯のキャッシュフローの推移。退職時に1000万円の預貯金はあるが、住宅ローンが残り(年140万円返済)、月の生活費は切り詰めて16.6万円――という設定で試算した。これで月給50万円に貯蓄が1000万円となると、夫婦2人の現役世代なら優雅に暮らせる家計だ。しかし、60歳の定年退職を境に貯蓄は急減、65歳前に底をつく。団塊世代も、すでに60歳前のローン完済、生涯現役が求められている。

Aさんの60歳時点の収支を見てみよう。収入は老齢年金の120万円のみ、支出は毎年の生活費210万円と、住宅ローンの返済額140万円で、60歳時点の収支は230万円の赤字だ。

このペースで行くと65歳までの累積赤字は1150万円となり、1000万円の貯金では150万円足りなくなる。若者から見れば「年金勝ち組」でも、優雅な老後が待っているわけではない。

ここで強調したいのが、60歳以降の住宅ローン返済の危険性だ。現役世代がこれから住宅ローンを組んで家を買うなら、返済が終了する年齢を強く意識したい。

加えて、60歳以降の収入確保も大切だ。もし、勤務先の継続雇用、再雇用などの制度を利用できるなら、例えわずかな収入でも積極的にエントリーすべきだ。キャッシュフローが劇的に改善する。

老後のキャッシュフローを考えるとき、「人的資産」の価値は無視しがたい。金融資産や年金と違い、人は「働く」と決めれば資産になるが、「働かない」と決めたら価値はゼロになる。つまり、人的資産は自らの意思によって価値が高くも低くもなる。

■給料7割カットでも継続雇用の価値あり

図3 60歳定年で仕事をしない場合と、給与7割カットでも5年間は働いた場合の比較。激減するとはいえ、定年後5年間働いた成果を資産運用などで上回ることは難しい。

58歳、年収500万円のBさんの例で考えよう。60歳で退職して悠々自適の生活に入るとしたら、残り2年間で1000万円稼げる。

ところがBさん、一念発起して定年後も働くことにした。Bさんの会社の再雇用制度の待遇ははかなり厳しく、年収は70%カット、年収150万円だ。それでも5年間勤められれば、年金がもらえる65歳までの7年間で1750万円稼げることになる(図3)。

7割カットとはいえ、Bさんは再雇用によって、65歳までに750万円分余計に稼ぐことができた。国民年金保険料を40年間納めたときの老齢基礎年金は満額78万8900円(年額、11年度)だ。Bさんの5年分の「労働の価値」は、老齢基礎年金約10年分に匹敵するわけだ。週刊誌などで公的年金を増やすテクニックがいろいろ紹介されているが、それらを総動員しても、老齢基礎年金10年分を余計にもらうことは不可能だ。

資産運用ではどうだろう。元本1000万円を用意して5年間で750万円の運用益を得るのに必要な利回りは年12%。しかも5年間連続で達成する必要がある。働いて稼ぐ方がはるかに現実的だ。労働力という人的資産を安易に捨ててしまいたくない理由がここにある。

図4 Aさんが定年後働き続けた場合の収支の変化。前出のAさんが給料の7割カット(年収150万円)になったとしても60歳以降働き続ければ、ローン返済が残っていても65歳まで貯蓄は1度も赤字にならない。

老後も働くと決めたとき、多くの人が気にするのが「年金が減らされるのではないか」という点だ。

■「働くと年金が減る」不安はどこまで本当か

定年退職を控えた世代の男性なら、すでに年金の定額部分は受け取れなくなっている。収入が増えることによって減額されるのは年金の報酬比例部分(加給年金を除く)だけだ。図5は、現役時代かなり稼いでいた前出のAさんの例だが、月18万円までの稼ぎなら年金は一切、減額されない。月19万円の収入を得ても、減額されるのはわずか月5000円だ。

図5 65歳未満の人の年金が減額されない働き方。老齢厚生年金の月額と給与収入を合わせて月額28万円(年336万円)になるまで年金は減額されない。図のケースでは報酬比例部分の約120万円が年金額で、月約10万円だから、月収18万円(年216万円)程度まで稼げる。月収が18万円を超えた場合でも、減額は超えた分の半額。年金が月10万円で、月19万円の収入があったときの減額は月5000円。

誤解の多いのが高年齢雇用継続基本給付金。60歳以降の収入が60歳時点における収入の75%未満まで下がったときに給付される給付金制度だが、この制度を考慮して収入を75%未満に調整する人が多い。しかし、75%を超えてもちゃんと手取りが増えるように設計されているので心配は無用だ。

65歳以上で年金がカットされるのは月収が46万円以上。大半の人は心配無用だ(図6)。昭和36年4月以降生まれの男性は60~65歳が無年金なので、年金カットという概念すらなくなる。

図6 65歳以上の人の年金が減額されない働き方。65歳以上であればトータル月額46万円(年552万円)まで年金はまったく減額されない。図のケースでは毎月36万円程度稼いでも年金は減らない。それに年金が減額されるくらい収入がある時点で、キャッシュフローは相当改善されているはずだ。老齢厚生年金が減額されるほどの収入が得られているというのは、セカンドライフとしてはきわめて望ましい状況だ。

塚原哲(つかはら・さとし) 労働組合シンクタンク「生活経済研究所長野」事務局長。CFP認定者。労働組合が主催する勤労者向けのファイナンシャル教育講演を年間約200回こなす。

(出典:日経ビジネスオンライン)

0 件のコメント:

コメントを投稿