ツイてる抗加齢(アンチエイジング)実践家てるです。

毎日毎日毎日、多くのステキなことがあり、感謝しています。

国も官僚もあまり信頼されていないので、国民は社会保障に不安を

感じ続けてきました。

この試算も甘い数字を使っているので現実は、さらに厳しくなると思われます。

なぜ日本人は働いても働いても不安しか貯まらないのか(プレジデント誌)

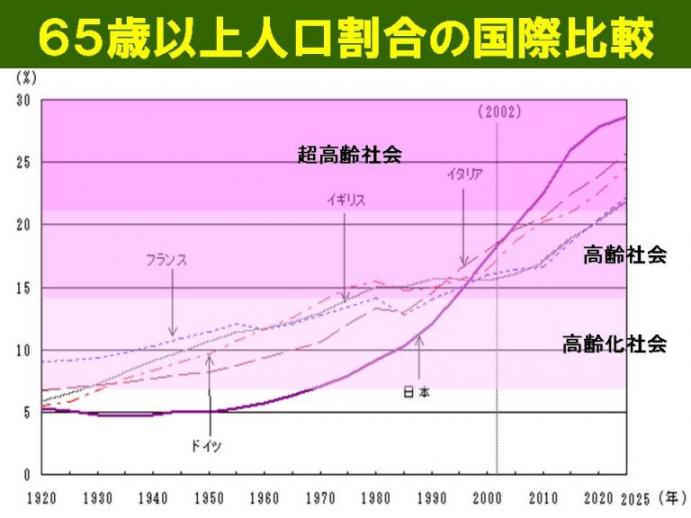

日本は世界唯一の超高齢社会(高齢者率21%超)で、

世界でも飛び抜けた高齢化速度は社会保障制度も老化しています。

税金の使い方が偏り、結果的に私達の選択で低負担低福祉になり、

社会保障は脆弱さが散見されて将来不安は大きくなる一方です。

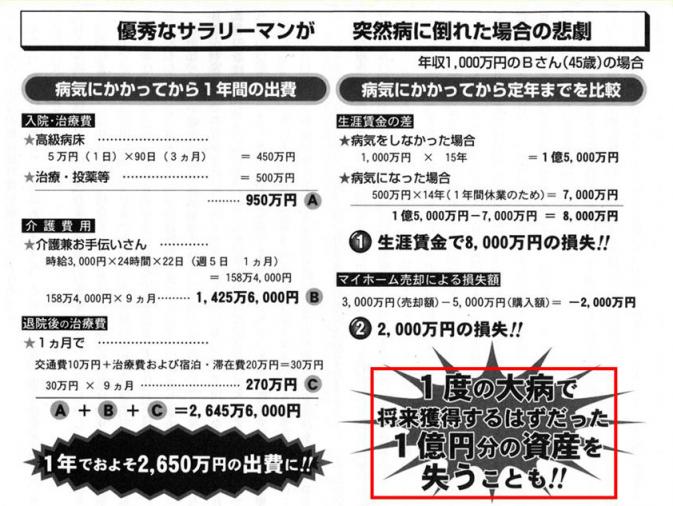

健康で病気と無縁なことも重要なので喫煙者は卒煙をおすすめします。

保険治療では治せない生活習慣病に罹ると医療費自己負担が

相当な金額になり、家計を圧迫しますが多くは自業自得でしょう。

私は身体、心から経済の健康まで21世紀は自己責任の時代だと気付き、

積極的に対応してきましたので不安は感じなくなりました。

複数の収入源を構築することでお役に立てます。

私のライフワーク:人生3大不安の健康、貧乏、孤立を解消するお手伝い

関連フリーページ 新しい順

雇用環境も福祉も欧米以下! 日本は「世界で一番冷たい」格差社会

「アジアで最も豊かな国」から転落した日本

『激論!新しい貧困とニッポン!』氷河期世代を救い、労働市場を正常化する政策提言

欠陥年金、これで国を信じろと言うのか

世帯の所得格差、過去最大に 厚労省調査の05年ジニ係数

賢いマネーライフと年金見込み額試算

日本人の8割が「中流の下」以下だという格差社会

関連ブログ

続々届く年金定期便 こんなに少ないのはなぜか?

働く場所はありますか 逃げる年金 この国の将来不安

相次ぐ副業解禁、でも「本業だけで精いっぱい」「条件が合わず」

大不況下で、生活防衛するためのいろいろな方法が報道

医療・介護費用2025年に90兆円超 追加費用の税負担分は消費税で4%

医療、介護、住まい、年金 不安大国の真実 総検証 ニッポンの老後

社会保障費:「増額急務」 25年の日本、G7の03年比でも低位 慶大教授試算

「誰も書けなかった年金の真実」という話題の本

小さすぎる福祉国家の現実 老後不安大国

退職後の生活費は月額約31万円、その8割以上を年金で見込む

医療・福祉悪い方向に急増31.9% 内閣府調査

年金見込み水準、人口減で破たん

将来の年金、「現役収入の50%」困難

厚生年金、「年収50%保証」崩れる 低出生率続けば

日本人の給料

*************************************************************************

厚生年金の受給額について、厚生労働省がまとめた新たな試算結果が明らかになった。

妻が専業主婦のモデル世帯では、政府・与党の「現役世代の5割確保」という公約が2050年度時点でも辛うじて達成できるものの、それ以外の世帯はすべて5割を切り、共働きや男性単身世帯では4割を下回る。さらに、いったん受給が始まった年金の実質価値が次第に低下し、現在65歳のモデル世帯の場合、10年後には月1万8000円も目減りすることがわかった。

厚労省は04年の年金改革で、長期的な財政の見通しを把握するため、5年に1回、財政検証を行うことを決めた。今回の試算はその一環として行った。

40年間、平均的な収入で働いた会社員の夫と、ずっと専業主婦だった妻をモデル世帯と想定。65歳時の受給額について、その時点での現役世代の平均手取り賃金と比較して、5割を確保すると約束している。

試算によると、現在65歳のモデル世帯の受給額は、基礎年金も含めて月22万3000円で、今の現役世代男性の平均手取り賃金(35万8000円)の62・3%にあたる。給付水準は今後低下するが、50年度に65歳となるモデル世帯でも、50・1%を確保できる。

ところが、共働き世帯の場合は、現時点でも、現役世代の共働き夫婦の48・3%。50年度では、39・9%にまで低下する。給付水準が最も低いのは、男性が単身で40年間働いた場合で、50年度には36・7%となる。

モデル世帯の給付水準が最も高いのは、専業主婦も老後に基礎年金を受給できる「第3号被保険者制度」があるためだ。

一方、04年の年金改革では、受給が始まった高齢者の年金額も、物価が上昇しても翌年度の年金増額を小幅にとどめる「マクロ経済スライド」で徐々に目減りさせることが決まった。現在65歳のモデル世帯の場合、名目額は10年後の75歳時点で23万2000円に増えるが、現在の貨幣価値に換算した実質額は20万5000円と、現在より1万8000円減る。85歳時点の価値は、現在より2万4000円目減りする。

(出典:読売新聞)

◆公的年金の世代間格差拡大 「マクロ経済スライド」開始遅れで

厚生労働省が今年実施した公的年金の財政検証で、来年25歳になるモデル世帯が厚生年金保険料納付額の2・3倍の年金しかもらえないのに対し、来年70歳になる世帯は5年前の試算時よりも0・2ポイント高い6・5倍の年金を受け取れることが分かった。5年前よりも公的年金の世代間格差が拡大したのは、人口減少に応じて年金額を抑制する「マクロ経済スライド」の開始がデフレなどの影響でずれ込んでいるためだ。

今回の財政検証では、厚生年金のモデル世帯を夫が平均賃金で40年間加入、妻は40年間専業主婦とし、平均寿命まで生きると想定して試算した。

将来の貨幣価値を現在価値に換算すると、来年70歳になる昭和15年生まれの世帯は約900万円の保険料納付額に対し、6・5倍の約5600万円の年金を受け取れる。一方、来年25歳になる60年生まれのモデル世帯は約3300万円の納付額に対し、受け取れる年金は2・3倍の約7600万円にとどまった。

(出典:産経新聞)

◆共働き世帯、厚生年金は現役世代の5割以下 厚労省試算

厚生労働省は26日、09年度に65歳で厚生年金を受け取り始める場合、共働きや専業主婦など世帯の種類別に受給額を試算した結果を社会保障審議会年金部会に示した。厚労省が標準モデルとする専業主婦の世帯は、現役世代の手取り収入の5割を超す水準だが、共働きや単身男性の世帯は5割を切った。現役世代は共働きが半数を超え、厚労省のモデルは実情に合っていないとの指摘もある。

厚生年金の試算に用いる標準モデル世帯は「夫は平均的収入のサラリーマンで40年間勤務。年齢が同じ妻はずっと専業主婦」。厚労省はこのモデル世帯が受給し始める時点で、厚生年金に加入する現役世代の平均手取り収入(ボーナス込み)の5割を維持するとしている。

厚労省は2月、年金財政の長期見通しを検証した際に、モデル世帯の給付水準を公表。今回はそれ以外の5種類の世帯についても試算した。基礎年金の国庫負担割合の2分の1への引き上げを織り込んでいる。

モデル世帯は受給開始時に、現役世代の平均手取り月収の62.3%。

一方、モデル以外の世帯では、09年度の受給開始時点で50%を切る場合もある。夫、妻ともに40年間フルタイムだった共働き世帯の場合、年金額は27万9千円で、現役の共働き世帯の平均収入の48.3%。40年間ずっと単身の男性も15万7千円で、現役の単身男性世帯の43.9%だった。

2050年度時点では、さらに水準が下がる。

受給開始後の年金額は毎年、物価の動きに合わせて見直される。通常は物価の伸びより現役世代の賃金の伸びが上回る。厚労省も物価上昇率1.0%、賃金上昇率2.5%で試算。このため年を追うごとに、現役世代の手取り収入に対する年金水準は下がる仕組みだ。

また、払った保険料に対して、どれだけ年金を受け取れるのか試算すると、世代間で大きな開きがある。モデル世帯で、2010年時点の70歳は本人が払った保険料総額に対し、平均余命まで生きた場合の受給総額は6.5倍。若い世代ほど倍率が下がり、2010年時点の20歳は2.3倍にとどまる。

自分が将来受け取る年金額は、社会保険庁のホームページで試算できる。

(出典:朝日新聞)

0 件のコメント:

コメントを投稿